本記事はこんな方におすすめです。

・生命保険の提案を聞いてもらえるようになりたい方。

・ライフプランニングを生命保険のセールスに活用したことがない方。

・複数の保険商品を1度に提案する方法を知りたい方。

読者(あなた)の悩み

大丈夫です!

それではこの記事では前回の続きの、ライフプランニングのプレゼンについて話していきますね。

前回については以下の記事を参考にしてください↓

自然な流れで生命保険をフルコンサル!ライフプランニングが生命保険セールスにもたらす効果

この記事では、ライフプランニング(ライフプランニングとは、一言でいえばご家庭ごとの一生涯の設計図を作る事)についてお伝えします。ライフプランニングを覚えて、見込み客に最適なプランをお伝えくださいね。

その前に!最新の購買心理や、営業の『型』をご存知なく、たった一人であなたは苦しんでないですか?「1日3分で売れる!」ミリオンセールスアカデミー®︎無料メルマガで、最先端の営業スキルを体得して売上アップしてくださいね↓

ミリオンセールスアカデミー®トップセールスマン

・生存時シミュレーション

・万が一時シミュレーション

の2つのシミュレーション、というわけですね!

新人保険セールス

ミリオンセールスアカデミー®トップセールスマン

※この記事で紹介するものはあくまで例の1つであり、順番等はご使用のソフトに応じて変わる可能性があります。

目次

生存時シミュレーション:ご家族情報・収入について

ミリオンセールスアカデミー®トップセールスマン

以下、トークの一例です。

前回ヒアリングさせていただいた情報をもとに、

・「生存シミュレーション」と

・「万が一時シミュレーション」の

2種類のシミュレーションを作成することが出来ました。

それではまずは生存シミュレーションについて解説をしていきます。

ミリオンセールスアカデミー®トップセールスマン

まず1ページ目の最初に書かれているのが、ご家族構成です。

ご主人様が42歳、奥様が30歳、お子様に関しては今後のご希望で設定しております。

ご家族構成はこのような見通しでシミュレーションを作成しておりますが、よろしいでしょうか?

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

次に、収入に関しての記載があります。

ご家族構成と収入に関しまして、1ページ目に記載しております。お子様に関しては将来的な希望で設定しております。

ご主人様の収入は現在840万円が、45歳時に1200万円まで上がるという想定で設定しております。

分かりやすくするため「将来の職業」という項目にピーク時の年収を際しております。

61歳~75歳は再雇用制度で400万円の収入となる設定になっております。(60歳時に退職金600万円)

奥さまの収入は現在350万円で、32~34歳時は育休手当で230万円、35歳から350万円に戻り、60歳まで平均的な上昇をしながら収入を得ていく設定にしております。(60歳時に退職金200万円)

平均標準報酬月額の項目は年金の計算の基礎になる数字が記載されております(平均標準報酬月額とは、「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額で、年金額の計算の基礎となるものです。 平均標準報酬月額の算出にあたり、過去の標準報酬月額は現在の価値に換算するため、実際の標準報酬月額に再評価率をかけて計算)

こちらは将来的に変更が起きる可能性が高いので現状はあまり気にしなくても問題ございません。

年金という制度があるという認識をお持ちいただくだけで大丈夫です。

こちらの条件で作成しておりますが、よろしいでしょうか?

前回ヒアリングした内容と相違ないかお客様に確認します。他に、年金に関する記載があるFPソフトが多いかと思いますが、年金に関しては現在受け取っている人たちの金額が載っており、将来の金額は変わる可能性が高いのでそのことは伝えましょう。

他に、福利厚生で受け取ることが出来るお金に関し手を設定できるFPソフトもあります。

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

さてゴリゴリセールスでなく、購買心理を使ってお客様から「欲しい!」と言わせたいあなたは「台本営業®セミナー」で、本物の「売れる営業台本(トークスクリプト)を作成してみてはいかがでしょうか?詳しくは↓

営業がニガテな人も、最新の購買心理学で自然にお客様の「欲しい」を引き出すミリオンセールスアカデミー®「台本営業®セミナー」についてもっと詳しくみる

生存時シミュレーション:教育費について

さて、次はお子様たちの教育費に関してです。

ミリオンセールスアカデミー®トップセールスマン

次にお子様の学費に関しての前提です。

3段に分かれて支出が記載されておりますが、

・1段目が入学金

・2段目が学費(年額)

・3段目は塾や習い事にかかる費用(年額)

が記載されております。

この学費には、授業料だけでなく制服費用、体操服費用、給食費、遠足や修学旅行などの費用も含まれています。

第一子、第二子ともに高校まで公立、第一子は大学は私立の文系で自宅から通学、第二子は私立の理系で賃貸物件から通学というシミュレーションになります。

ここまでよろしいですか?

もし、お子様が弁護士や医者を目指す場合は塾費用も特別に加算していく必要が出てきますね。

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

そうですね、ただやはり大学の学費はそれらに比べると高額になってきますね。

ミリオンセールスアカデミー®トップセールスマン

生存時シミュレーション:生活費、夢やイベントに関する支出について

次に、生活費や夢・イベントに関する確認です

ミリオンセールスアカデミー®トップセールスマン

生活費の支出は、現在は25万円のところ、お子様が生まれてから6.3万円増えるという設定にしてあります。(31.3万円が4人家族の平均値の為)

お子様独立後は23.2万円(老後最低限の生活費)になる設定となっております。

夢、その他支出に関しては旅行と車の購入がそれぞれ記載されております。

車購入に関しては64歳までは300万円の車で、74歳時は車を小さくして200万円というご意向を反映した形になっております。

ここまでよろしいですか?

新人保険セールス

生存時シミュレーション:住宅に関する支出について

次に、住宅に関する支出についての説明です。

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

生存時シミュレーション:預貯金について

次に、預貯金についての説明です。

ミリオンセールスアカデミー®トップセールスマン

この家庭の現在の金融資産の残高は200万円ですが、それに対する運用率は0%を設定しています。というのも、現在の定期預金の金利は0.002%と言われており、限りなく0%に近いからです。

貯蓄割合で設定されている50%に関してはヒアリング時点では聞けていなかった項目です。

通常、収入から支出を引いた金額を貯蓄に回していくというお金の流れになります。しかし、全額が貯蓄に回るということは現実的に考えてどのご家庭でも厳しいです。

余裕のある年こそ「いい食事」「普段より豪華な旅行」「ぜいたく品の購入」などにお金を使うことが多くなるからです。その為、余裕のある部分の50%が貯蓄に回るという設定になっております。

こちらの条件でよろしいでしょうか?

※承諾と、自身のライフプランであるという認識を得るために何度も確認をしていきましょう。

「ここまでよろしいですか?」と執拗に聞いているような印象になるかもしれませんが、お客様を置いてけぼりにしないよう毎回聞いていきましょうね。

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

そうですね、高度経済成長期、いわゆるバブル期の金利は6%でした。特に郵便局に預けておけば増える時代でした。そういうこともあり、郵便局神話を信じている高齢者の方々はまだまだ多いかもしれませんね。

ミリオンセールスアカデミー®トップセールスマン

生存時シミュレーション:年ごとの収支バランスについて

前提条件の確認を終え、ここからやっとライフプランの解説に入っていきます!

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

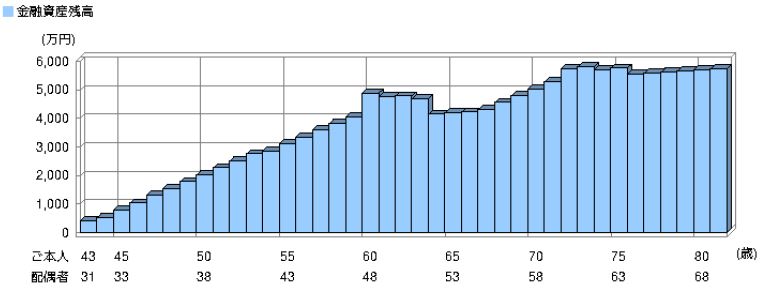

これまでの収入、支出を合わせたものがこちらのグラフで表されています。

上のグラフは収入と支出のバランスを表しているグラフです。

棒グラフが支出を表しており、赤い線(折線グラフ)が収入を表しております。

赤い線と棒グラフの間に空白があればあるほど順調に貯蓄をしていくことが可能であるということになります。

これから紹介する下の棒グラフが、上のグラフで毎年を過ごしていった場合の金融残高の推移を表したグラフです。

新人保険セールス

生存時シミュレーション:金融資産残高の推移について

ミリオンセールスアカデミー®トップセールスマン

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

一番気になるところですよね。そこに関しては下記で触れていきますね。

ミリオンセールスアカデミー®トップセールスマン

下記の表が上記金融資産残高を表にし、その年ごとの詳細な数字を記載したものです。

まずは一番左にご家族情報が書かれております。(第一子は隠れておりますが、表の数字には反映されております)

左側から、収入、支出と記載があり、収入から支出を差し引いた金額の50%がゆとり支出、貯蓄となっていきます(先ほどお話した贅沢による支出の部分です)。

貯蓄された分が前年の貯蓄に足され、貯蓄が増えていくイメージです。逆に収入より支出の方が多い場合はゆとり支出と貯蓄はなくなり、差額が前年の貯蓄から引かれていきます。

こちらの生存シミュレーションをまとめますと、非常に安定して貯蓄を増やしていける家庭となります。

懸念点を上げるとするのであれば、このシミュレーションは

・「現在の年金のルールが適用されている」ということと、

・「家族全員が健康に生活を続けている」

という2点が懸念点となります。

将来受け取ることが出来る年金は恐らく今より少なくなります。(高齢化社会で、労働人口が減っている為)

このライフプランをお守りするために生命保険、医療保険が必要になってくるわけです。

本日はご家族をお守りすることが出来るような保険をお持ちしましたので、楽しみにお待ちくださいませ。

新人保険セールス

そうですね、健康状態をお守りするために保険があるのは勿論、受け取ることが出来る年金が少なくなることを見越し、保険で年金の代わりの老後費用を運用していくという手段もあります。

ミリオンセールスアカデミー®トップセールスマン

万が一時シミュレーション:収入と支出の設定

ここからは、これを確認することで「最適な死亡保障の考え方」が分かるようになる、”死亡シミュレーション”の解説についての説明になります。

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

ご家族が亡くなった場合の事を考える若い夫婦は少ないとは思いますが、結構やることが多くあります。その時の為の準備も念の為しておくことが最善です。

ミリオンセールスアカデミー®トップセールスマン

万が一時シミュレーション:年ごとの収支バランスについて

上記を合わせると、年度別の収支のバランスと、必要資金・収入の累計額を計算していくことが出来ます。

ミリオンセールスアカデミー®トップセールスマン

上のグラフ(年度別収支グラフ)は生存時と同じ内容のものを表していますが、下のグラフ(生涯必要資金累計と収入グラフ)は生存シミュレーションとは違い金融資産残高の推移ではなく、年ごとの累計の収入(主に遺族年金)と累計の支出のグラフになります。

上記グラフを確認した時、70歳でご主人様に万が一の事が起きた場合はどういった支出が必要になるでしょうか?

主に奥様の生活費のみかと思います。

では、55歳の時に亡くなったら?

教育費も必要になってきます。

じゃあ、現在無くなってしまったらどうなるでしょうか?

記載されている部分全てのお金が必要になることが分かるかと思います。

つまり、このグラフから分かるように、「現在」が一番ご主人様の経済的責任が重いというわけです。

新人保険セールス

そうですね、だから「今この瞬間」から備えておくことが大事というわけです!

ミリオンセールスアカデミー®トップセールスマン

その次に継続的な支出と一時的な支出を合わせた、その年ごとの累計支出の内訳を確認できることが出来ます。

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

そうかもしれないですね。ただ、ご主人様が亡くなった場合は遺族年金が支払われますが、奥様が亡くなった場合はご主人様に遺族年金は支払われません。夫婦の収入が同じくらいや、奥様の方が多い家庭は遺族年金に関しては注意が必要かもしれませんね。

ミリオンセールスアカデミー®トップセールスマン

万が一時シミュレーション:必要保障額について

最後に、濃い黄色い部分が累計支出から累計収入を引いた、その年に必要な本当に必要な保障額です。

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

つまり、現時点で必要な保障額(厳密にいえば、お子様が2人生まれた時点で)は約6500万円というわけです。

ここで、例えばご主人様が30歳時に既に収入保障保険を契約していた場合は下記の様に解説してみましょう。

ご主人様は現在の死亡保障は、万が一の年齢から60歳になったであろう年まで毎年20万円ご家族が受け取ることが出来る、という内容です。(もちろん、実際の年齢、金額を当てはめてください)

これを、45歳~60歳で計算しますと下記のようになります。

20万✕12ヵ月✕15年=3,600万

必要保障額に対して約2,900万円不足していることになりますが、実際は奥様が働くことになりますので不足分の補填は可能かと思います。

保険は最低限でというお考えであれば現状でも問題ございません。懸念点を挙げるのであれば、保険受け取りが60歳までのため、お子様の教育本番期中に保険金受取が無くなる可能性があるという点です。

ご心配な場合は67歳までなどを受け取り期間にし、現契約を補填できる様な保障の追加も検討していいかもしれません。詳細は今から提案書をお見せして解説していきますね!

ライフプラン落とし穴

さて、ライフプランニングの落とし穴ってご興味ないでしょうか?

・インフレ率

・年金の上昇率

がはいっていないことは、ないでしょうか?

言われてみれば、当たり前なんですが、うっかり忘れている場合が多いので、他社との差別化が可能です。

ぜひ、応用してみていくださいね。

「生命保険の営業トークのコツ」は以下の記事も参考にしてください↓

生命保険 営業トーク|ただの雑談で終わらせないトップ営業の秘訣とは?

「保険営業台本」については以下の記事も参考にしてください↓

保険営業台本(トークスクリプト)とロープレでクロージング成約率80%!

自然な流れで生命保険をフルコンサル!(プレゼン編):まとめ

このようにライフプランニングのプレゼンを終了し、設計してきた保険のプレゼンに移行しましょう!

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

そういうことです。保険の提案の仕方にもコツがあるのでそれは次回お伝えしていきますね!

ミリオンセールスアカデミー®トップセールスマン

新人保険セールス

もちろん、それらを使って説明することは間違いではありません。ただ、それだけでは伝わりにくいこともあります。

「効果」「効用」「行動」この3つをキーワードにお客様にお客様に提案していきましょう!それでは次回をお楽しみに!

ミリオンセールスアカデミー®トップセールスマン

最新の購買心理や、営業の『型』をご存知なく、たった一人であなたは苦しんでないですか?「1日3分で売れる!」ミリオンセールスアカデミー®︎無料メルマガで、最先端の営業スキルを体得して売上アップしてくださいね↓

本気で成果を出したいあなたは「営業セミナー」で、本物の「売れる営業台本(トークスクリプト)を作成してみてはいかがでしょうか?